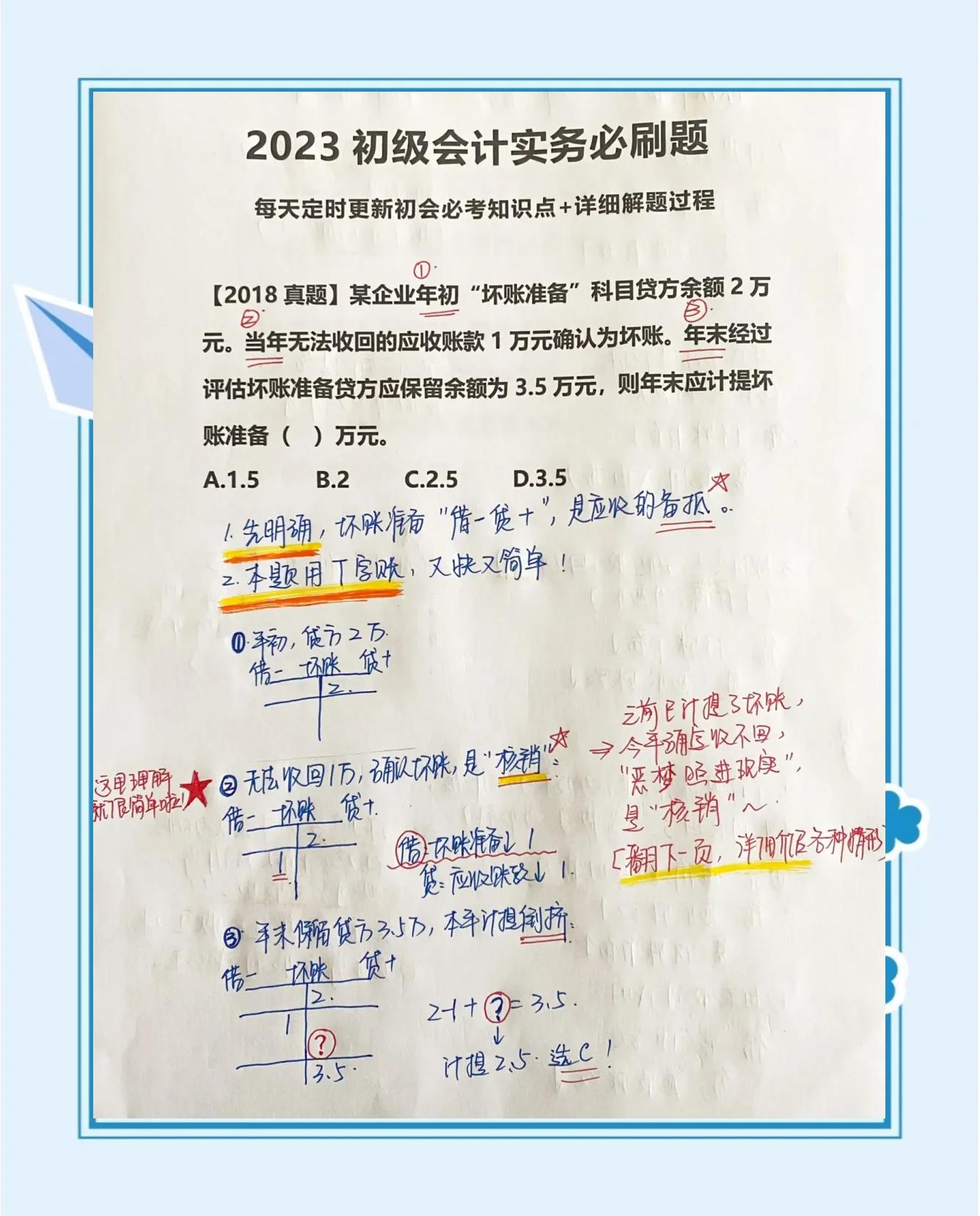

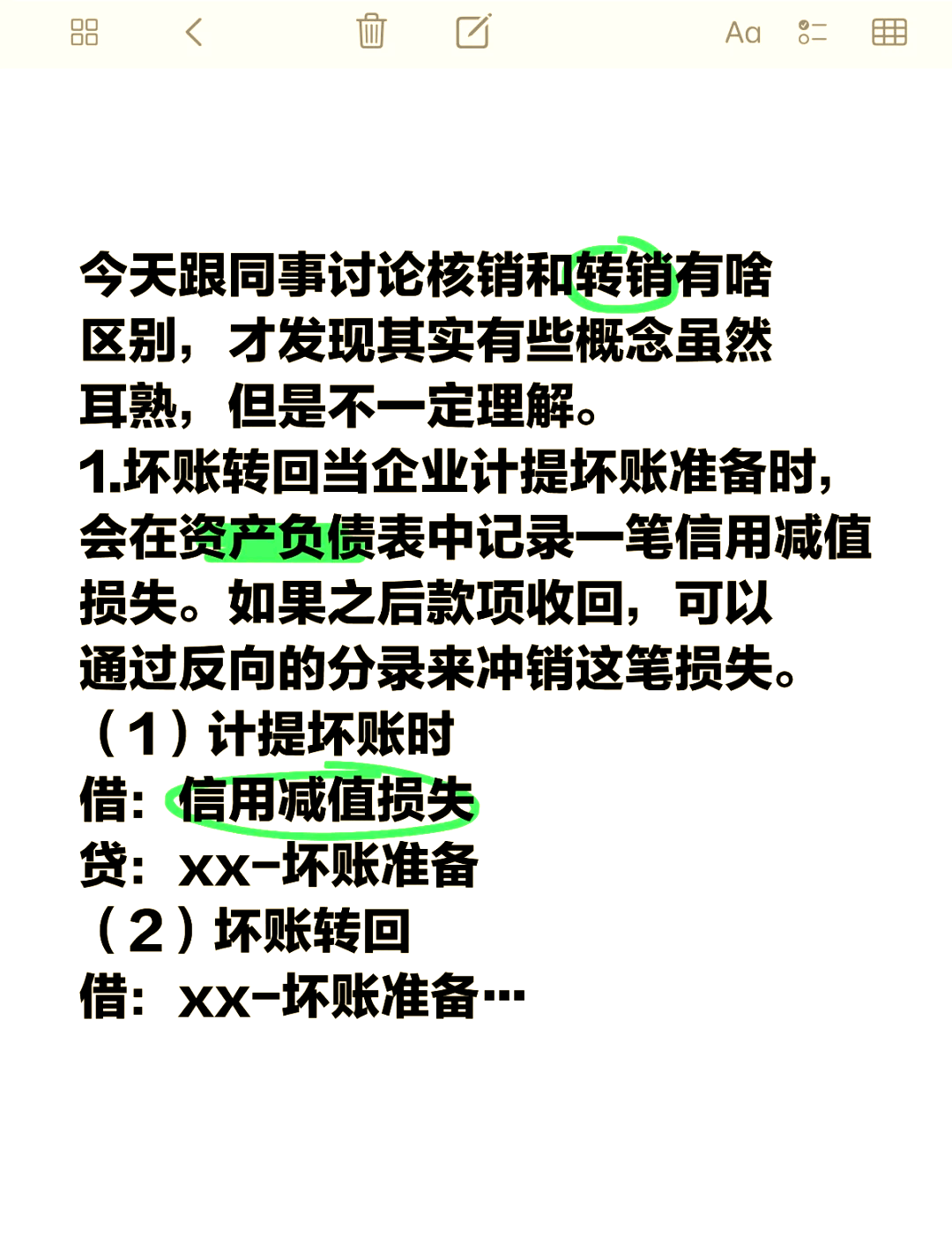

坏账准备的四个分录有1在期末计提或补提坏账准备时 借信用减值损失计提的坏账准备,贷坏账准备2在期末冲减多计提的坏账准备时 借坏账准备,贷信用减值损失计提的坏账准备;坏账准备的四个分录如下期末计提或补提坏账准备时借信用减值损失计提的坏账准备贷坏账准备期末冲减多计提的坏账准备时借坏账准备贷信用减值损失计提的坏账准备实际发生坏账损失,转销坏账准备时借坏账准备贷应收账款等已确认并转销的坏账又收回时首先,恢复应收账款借应。

坏账准备的四个分录如下1期末计提或补提坏账准备时借信用减值损失计提的坏账准备贷坏账准备2期末冲减多计提的坏账准备时借坏账准备贷信用减值损失计提的坏账准备3实际发生坏账损失时,转销坏账准备借坏账准备贷应收账款等4已确认并作为坏账转销的应收款项以后又收回时借应收账款;坏账准备的四个分录如下期末计提或补提坏账准备时借信用减值损失计提的坏账准备贷坏账准备这一分录用于反映企业在期末对应收款项进行评估后,根据评估结果计提或补提的坏账准备金额信用减值损失科目用于记录因坏账准备计提而产生的损失,而坏账准备科目则用于记录企业为应对可能的坏账而预留的金额;坏账准备的四个分录1期末计提或补提坏账准备时借信用减值损失计提的坏账准备贷坏账准备2期末冲减多计提的坏账准备时借坏账准备贷信用减值损失计提的坏账准备3实际发生坏账损失时,转销坏账准备借坏账准备贷应收账款等4已确认并作为坏账转销的应收款项以后又收回时借应收账款等贷坏账。

1计提企业的坏账准备,具体会计分录为借信用减值损失贷坏账准备2企业发生无法收回的款项,按管理权限报经批准后,具体会计分录为借坏账准备贷应收账款等根据应收的款项计入对应科目3企业预期能收回坏账款项后,具体会计分录为借应收账款等根据应收的款项计入对应科目;坏账准备的会计分录主要包括以下几个环节首次预计坏账准备当企业首次预计有部分应收账款可能无法收回时,会计分录为借资产减值损失贷坏账准备实际发生坏账如果实际发生坏账,需要进行相应的账务调整,会计分录为借坏账准备贷应收票据应收账款预付账款应收利息其他应收款长期应收款;坏账准备的四个分录如下1计提坏账准备借资产减值损失,贷坏账准备2月末将坏账损失结转到本年利润中借本年利润,贷资产减值损失3发生坏账时借坏账准备,贷应收账款4已核销的坏账又收回时借应收账款,贷坏账准备同时,借银行存款,贷应收账款最后在;分录借坏账准备,贷资产减值损失贷方余额但小于计提金额如果坏账准备账户的贷方余额小于3万,则需要补提不足的坏账准备分录借资产减值损失,贷坏账准备借方余额如果坏账准备账户为借方余额,则需要全额计提坏账准备分录借资产减值损失,贷坏账准备记录和调整根据上述分录;贷坏账准备 期末冲减多计提的坏账准备时借坏账准备 贷信用减值损失计提的坏账准备 实际发生坏账损失,转销坏账准备时借坏账准备 贷应收账款等 已确认并转销的坏账又收回时第一步借应收账款等 贷坏账准备 第二步借银行存款 贷应收账款等 这四个分录涵盖了坏账准备。

坏账准备的会计分录做法如下计提坏账准备会计分录借信用减值损失贷坏账准备说明当企业预计有部分应收账款可能无法收回时,需要计提坏账准备,以减少应收账款的账面价值,同时确认信用减值损失冲减多计提的坏账准备会计分录借坏账准备贷信用减值损失说明如果之前计提的坏账准备。

坏账准备的会计分录具体看下面计提企业的坏账准备,具体会计分录为借信用减值损失贷坏账准备企业发生无法收回的款项,按管理权限报经批准后,具体会计分录为借坏账准备贷应收账款等根据应收的款项计入对应分录借资产减值损失 100 贷坏账准备 100 企业在提取坏账准备时,应借记“资产减值损失计提坏账准备”账户贷记“坏账准备;一计提坏账准备的基本分录 在计提坏账准备时,会计分录应记录为借资产减值损失按应减记的金额贷坏账准备这一分录反映了企业对应收账款等资产可能发生的坏账损失进行的预估和准备其中,“资产减值损失”科目用于核算企业计提的各项资产减值准备所形成的损失,“坏账准备”科目则是资产类备抵科目。

四核销一般是指对往来账进行核销,即现有往来账,待来款或付款时冲减往来账五冲销一般是做帐错误需取消该凭证,就按与原凭证内容相同,借贷相反的做一张新的凭证坏账准备的相关概念 转销的概念就是确认,意思就是说我首先计提了坏账,但是这个还没有实际发生分录是借资产减值准备,贷坏账准备当;当企业预计某些应收账款可能无法收回时,需要计提坏账准备计提坏账准备的会计分录为借信用减值损失贷坏账准备这里的“信用减值损失”科目用于反映因计提坏账准备而减少的利润或增加的费用而“坏账准备”科目则用于记录企业已计提但尚未实际发生的坏账损失计提坏账准备的计算公式为当期应计提的坏账准备 = 应收款项的。

转载请注明来自中国金属学会,本文标题:《坏账准备的四个分录怎么写》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...